JA Solar y Trinasolar comparten el primer puesto en el Global Solar Module Manufacturer Ranking de Wood Mackenzie para el primer semestre de 2025, con puntuaciones de 91,7 y 91,6, respectivamente. Este ranking evalúa a 38 fabricantes de módulos de silicio cristalino de 9 países, con una capacidad total de producción del 62% y una participación sobre el total de envíos del 75%, y pone de relieve una creciente brecha operativa y financiera dentro del sector. Las empresas líderes se están centrando en la tecnología, la utilización de capacidad y la diversificación geográfica para afrontar el actual desafío de sobreoferta.

Relacionado:

“A pesar de dominar el 80 % de los envíos globales, los principales fabricantes solares del mundo están sintiendo la presión de un mercado difícil. Los diez principales fabricantes registraron una pérdida neta colectiva de 2.200 millones de dólares en el primer semestre de 2025, como resultado de fuertes caídas de precios que han afectado incluso a los mayores actores del sector”, afirmó Yana Hryshko, directora de la Cadena de Suministro Solar Global en Wood Mackenzie.

“En marcado contraste, todos los actores no chinos de nuestro top 10 se mantuvieron rentables al centrarse en mercados premium y protegidos. Los resultados de este año muestran claramente que la disciplina financiera y la excelencia operativa son los verdaderos factores diferenciadores en un mercado complicado”, añadió.

Presión sobre los precios

El Global Module Ranking de Wood Mackenzie subraya la resiliencia de los principales fabricantes frente a la presión continua sobre los precios y la sobreoferta, que siguen definiendo el mercado:

Utilización polarizada: Los diez principales fabricantes mantuvieron una tasa media de utilización del 70 % en el primer semestre de 2025, frente a una media global de solo el 43% para el resto de fabricantes. Adani Solar y DMEGC Solar destacaron por mantener una utilización del 100 %.

Concentración de cuota de mercado: Los diez principales fabricantes enviaron conjuntamente 224 GW de módulos, lo que representa el 75 % de los envíos globales en la primera mitad del año.

Diversificación geográfica: Los nuevos competidores procedentes de India, Corea del Sur, Singapur y Estados Unidos confirman que el panorama competitivo se está diversificando más allá de China, impulsado por el endurecimiento de las políticas comerciales.

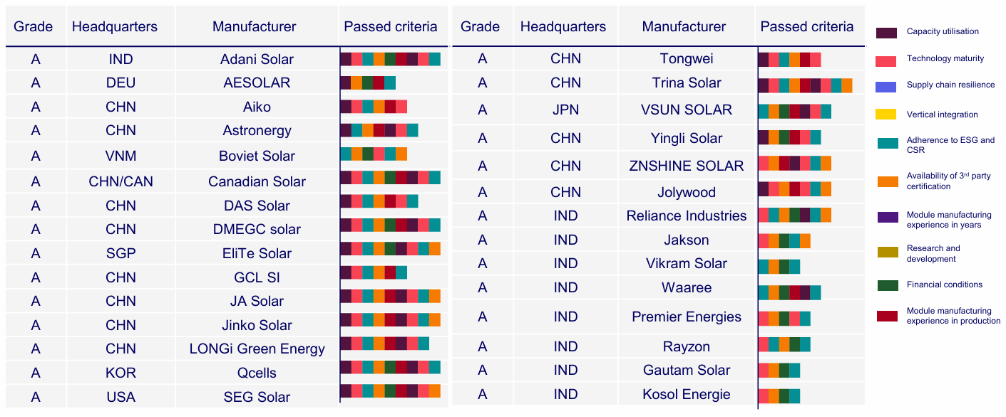

El ranking actualizado también estrena la clasificación “Grade A”, que establece un nuevo estándar de excelencia operativa y bancabilidad. Según Hryshko, esta designación es una señal crítica para el mercado downstream: “Desplaza el foco más allá del volumen de envíos para destacar a los proveedores que cumplen con estrictos estándares globales de adquisición. Al exigir el cumplimiento de cinco o más criterios de desempeño, proporcionamos a desarrolladores y propietarios de activos una herramienta clara para reducir el riesgo”. Un total de 30 fabricantes de nueve países obtuvieron un lugar en la lista “Grade A” para el primer semestre de 2025.