La producción petrolera en las costas de Brasil, Guyana y Surinam, así como el desarrollo de Vaca Muerta en Argentina, está bien posicionada para suministrar barriles competitivos en costos hasta 2030. Se espera que la demanda mundial de petróleo se mantenga sólida durante la década de 2030, lo que presionará a los activos actualmente en producción para mantener el ritmo.

Relacionado:

Brasil supera por primera vez los 5 millones de barriles diarios de petróleo y gas

Las investigaciones de Rystad Energy pronostican que la demanda global de líquidos alcanzará su punto máximo a principios de los años 2030, con alrededor de 107 millones de barriles diarios (bpd), manteniéndose por encima de los 100 millones de bpd durante la década de 2040 antes de descender gradualmente hasta unos 75 millones de bpd en 2050. El suministro fuera de la OPEP+ será clave para equilibrar el mercado, y Sudamérica desempeñará un papel central al ofrecer barriles competitivos incluso con precios bajos, compensando el crecimiento más lento del petróleo de esquisto estadounidense.

Invertir en nuevos campos

Se proyecta que los pozos actuales produzcan menos de la mitad de su volumen actual para 2030, lo que subraya la necesidad de seguir invirtiendo tanto en nuevos campos como en los ya existentes. Aunque se pueden poner en marcha volúmenes adicionales, los campos descubiertos y no desarrollados seguirán siendo fuentes importantes de suministro hasta mediados de la década de 2030.

“Aunque el mercado podría experimentar un breve período de sobreoferta, los riesgos geopolíticos o regulatorios podrían provocar retrasos en los proyectos. Sudamérica está bien posicionada para ofrecer barriles competitivos al mercado mundial gracias a su éxito en proyectos en aguas profundas. De cara al futuro, la inversión continua y un mayor enfoque en la expansión en aguas profundas serán esenciales, ya que la brecha de suministro podría ampliarse después de mediados de la década de 2030”, dice Radhika Bansal, vicepresidenta de investigación upstream de Rystad Energy

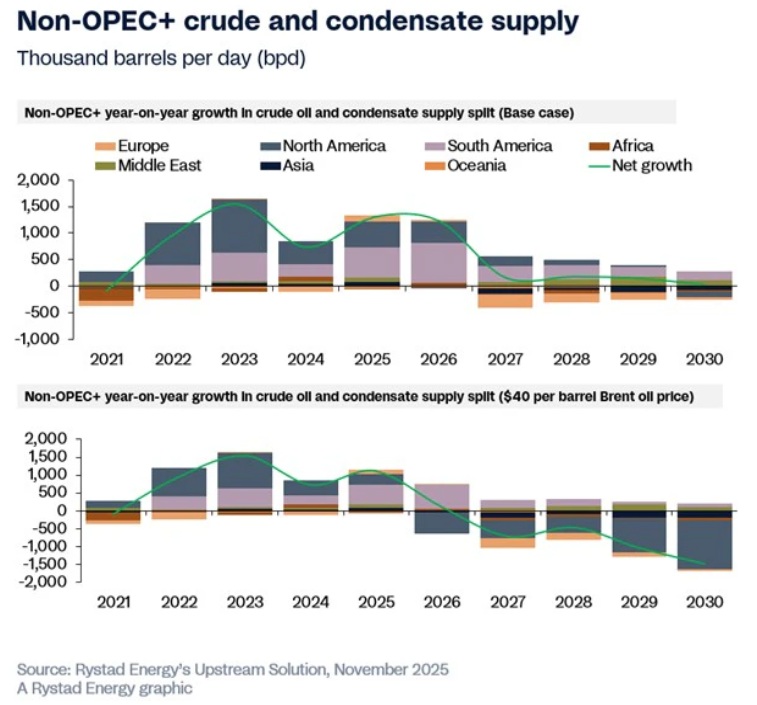

Casi el 60% de los volúmenes convencionales en desarrollo o descubiertos, equivalente a 5,9 millones de bpd, se espera que provengan de productores fuera de la OPEP+ hasta 2030. Sudamérica liderará el crecimiento del suministro este año, añadiendo más de 560.000 bpd de crudo y condensado, seguida por Norteamérica con alrededor de 480.000 bpd. Para 2026, las adiciones de Sudamérica deberían superar los 750.000 bpd, manteniendo a la región entre las pocas que aportan más de 500.000 bpd, junto con Oriente Medio (fuera de la OPEP+), impulsando el crecimiento global no-OPEP+.

ExxonMobil anuncia el aumento de la producción en Guyana y pide permiso para su octavo proyecto

ExxonMobil anuncia el aumento de la producción en Guyana y pide permiso para su octavo proyecto

La demanda de petróleo superará la oferta actual hacia mediados de los 2030,

Las proyecciones base de Rystad Energy indican que la demanda de petróleo superará la oferta actual hacia mediados de los 2030, lo que aumenta la necesidad de una nueva exploración y recuperación mejorada, un área donde Sudamérica está bien posicionada para desempeñar un papel clave.

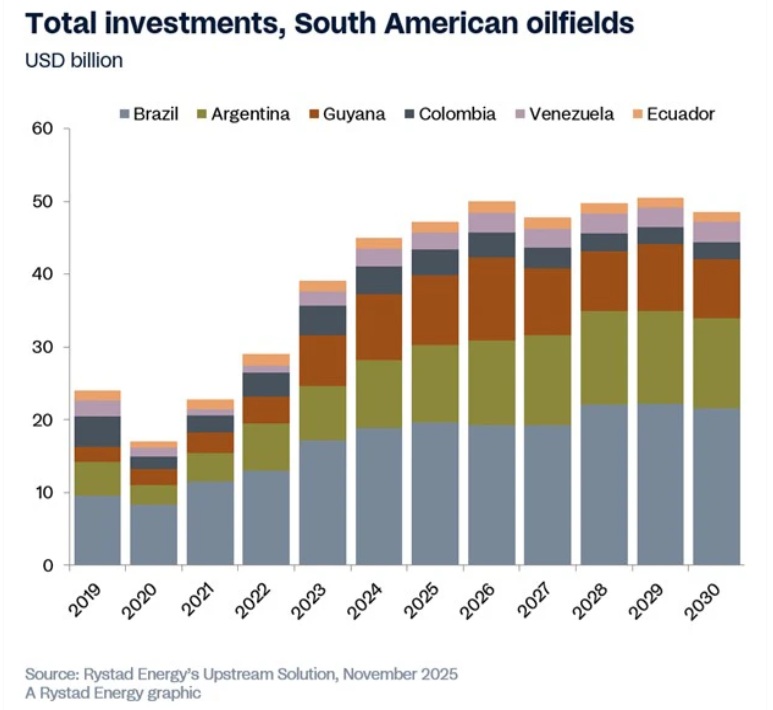

El futuro de la región también dependerá en gran medida de la actividad de aprobación de proyectos (FID). Sudamérica mantendrá un fuerte impulso de decisiones finales de inversión hasta 2030, lo que se traducirá en un gasto de capital acumulado (capex) en nuevos campos convencionales entre 2020 y 2030 de 197.000 millones de dólares, concentrados en proyectos offshore de aguas profundas.

Aunque Brasil y Guyana concentran la mayor parte de estas inversiones, el campo GranMorgu de Surinam (anteriormente Sapakara South y Krabdagu), con un valor de 10.500 millones de dólares, está previsto para entrar en operación en 2028.

La inversión total upstream en los campos petroleros sudamericanos superó los 46.000 millones de dólares el año pasado, el nivel más alto desde 2015. Este año se espera un crecimiento del 10%, antes de estabilizarse ligeramente en los años siguientes, manteniéndose cerca de los 50.000 millones de dólares durante la próxima década. Las inversiones en nuevos proyectos (greenfield) serán lideradas por los activos aún no productivos de Brasil y Guyana, mientras que los campos ya en producción en Argentina, Brasil y Colombia impulsarán el gasto en campos existentes (brownfield).

Rystad 2

Chevron, Anadarko (Occidental Petroleum) y Westlawn se ha asociado recientemente para explorar tres bloques marinos —Z-61, Z-62 y Z-63, en el Mar de Grau, frente a la costa norte de La Libertad. Si la exploración tiene éxito, podría añadir reservas significativas, con una producción comercial potencial de entre 100.000 y 150.000 barriles diarios en su pico.

Chevron, Anadarko (Occidental Petroleum) y Westlawn se ha asociado recientemente para explorar tres bloques marinos —Z-61, Z-62 y Z-63, en el Mar de Grau, frente a la costa norte de La Libertad. Si la exploración tiene éxito, podría añadir reservas significativas, con una producción comercial potencial de entre 100.000 y 150.000 barriles diarios en su pico.