Las adiciones mundiales de almacenamiento de energía están en camino de establecer otro récord en 2025 con los dos mercados más grandes, China y EEUU, superando cambios de política adversos y turbulencias arancelarias. Los despliegues anuales también se ampliarán en Alemania, Reino Unido, Australia, Canadá, Arabia Saudita y África subsahariana, impulsados por políticas de apoyo, adquisiciones por parte de empresas de servicios públicos y dinámica del mercado eléctrico.

Relacionado:

Crecen las instalaciones

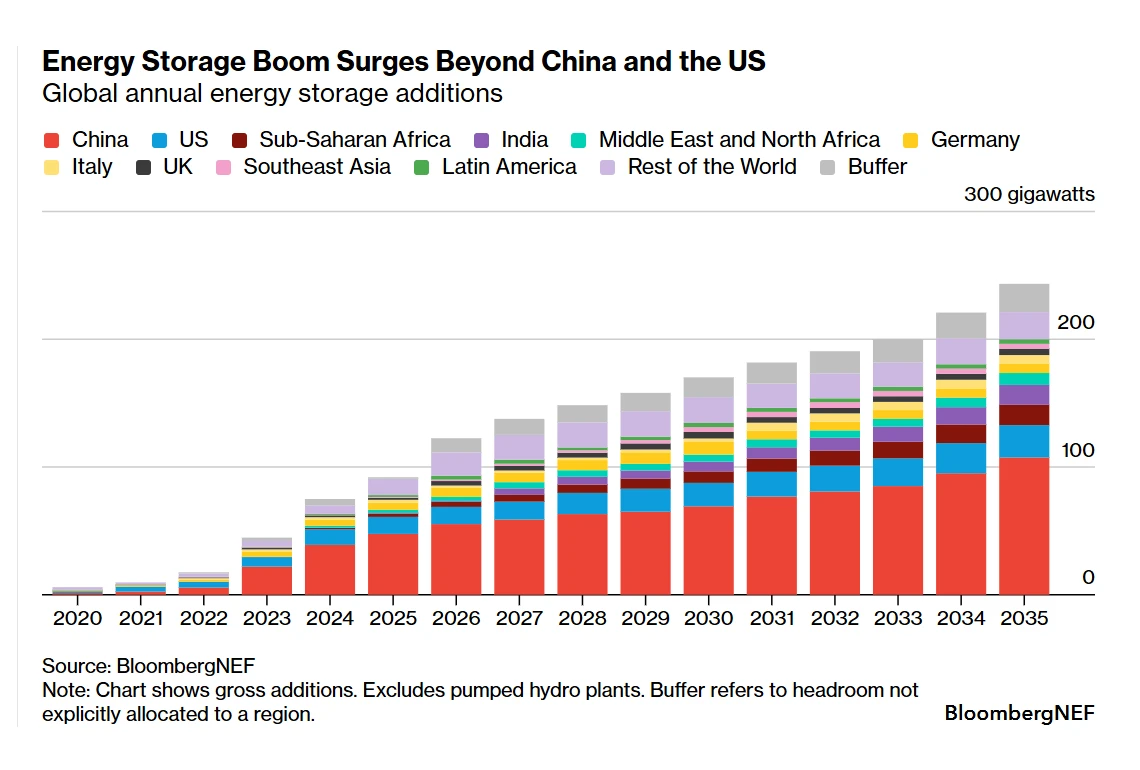

A nivel mundial, el despliegue anual de almacenamiento de energía (excluyendo las centrales hidroeléctricas de bombeo) alcanzará otro máximo histórico de 92 gigavatios (247 gigavatios-hora) en 2025, un 23% más que en 2024. China representa más del 50% de la construcción anual en gigavatios, seguida de Estados Unidos con el 14%. Las adiciones de almacenamiento de energía en estos dos mercados siguen siendo fuertes por ahora, aunque los cambios recientes en las políticas ralentizan la nueva energía solar y eólica en ambos mercados.

BloombergNEF espera que la capacidad acumulada de almacenamiento de energía en 2035 alcance los 2 teravatios (7,3 teravatios-hora), ocho veces el nivel de 2025. Los proyectos a gran escala siguen dominando las aplicaciones.

BloombergNEF espera que la capacidad acumulada de almacenamiento de energía en 2035 alcance los 2 teravatios (7,3 teravatios-hora), ocho veces el nivel de 2025. Los proyectos a gran escala siguen dominando las aplicaciones.

China y EEUU, en la brecha

A pesar de los vientos en contra de las políticas a principios de año, las adiciones de almacenamiento de energía en China y EEUU continuarán creciendo esta década.

La eliminación de los mandatos de almacenamiento en China para las energías renovables y la ausencia de impulsores de compensación fueron grandes preocupaciones. Sin embargo, en septiembre se estableció un nuevo objetivo de almacenamiento de energía, lo que subraya el compromiso de la segunda economía más grande del mundo con el sector.

Relacionado:

China pone en marcha el primer proyecto de almacenamiento híbrido de litio y sodio a gran escala

China también tiene como objetivo acelerar el cambio de los mandatos al crecimiento impulsado por el mercado a través del lanzamiento al mercado al contado y el esquema de compensación provincial.

En los EEUU, los cambios de política federal trajeron incertidumbre debido a los frecuentes cambios en los aranceles de importación y las nuevas restricciones al uso de equipos de China. Aun así, los actores del mercado se están adaptando rápidamente al nuevo entorno, respaldados por las iniciativas nacionales de fabricación de baterías de las principales empresas coreanas. Con una demanda de baterías más lenta de lo esperado para vehículos eléctricos, los fabricantes de baterías están cambiando el enfoque hacia el almacenamiento de energía estacionario.

Relacionado:

Aumenta la duración del almacenamiento

El fosfato de hierro y litio (LFP) sigue siendo la química de baterías de iones de litio predominante en el mercado de almacenamiento de energía estacionaria, en gran parte debido a su ventaja de costos y una mayor vida útil en comparación con la química de las baterías de iones de litio a base de níquel.

La duración del almacenamiento de la batería de iones de litio también se extiende a seis u ocho horas, lo que le permite competir contra otras tecnologías novedosas de almacenamiento de energía de larga duración. Estos proyectos de seis a ocho horas, a menudo adquiridos a través de esquemas dirigidos al almacenamiento de energía de mayor duración, se están planificando en muchos mercados como el Reino Unido, Australia, Canadá, Japón, Corea del Sur e Italia.