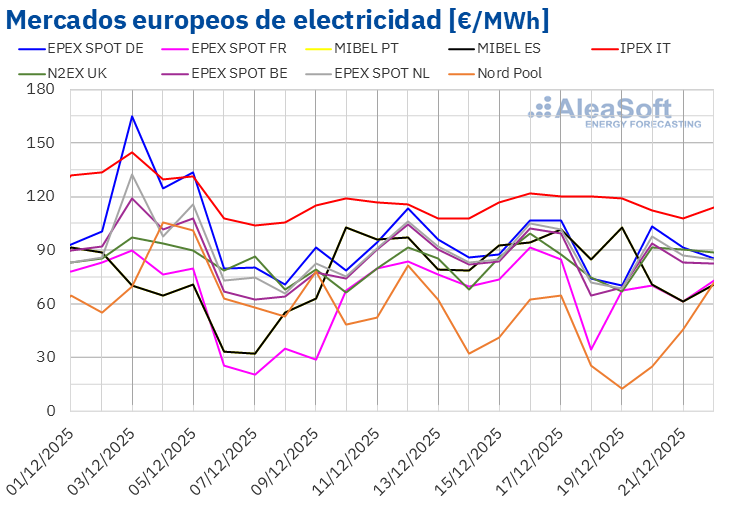

En la tercera semana de diciembre, los precios de la mayoría de los principales mercados eléctricos europeos subieron ligeramente respecto a la semana anterior, superando en muchos casos los 85 €/MWh de media. El aumento de la demanda por las temperaturas más frías y la subida de precios del gas y del CO2 impulsaron esta tendencia, en un contexto de mayor producción eólica y menor fotovoltaica. Los futuros del Brent marcaron su precio de cierre más bajo desde febrero de 2021, mientras que los de CO2 alcanzaron su nivel más alto desde al menos octubre de 2024.

Producción solar fotovoltaica

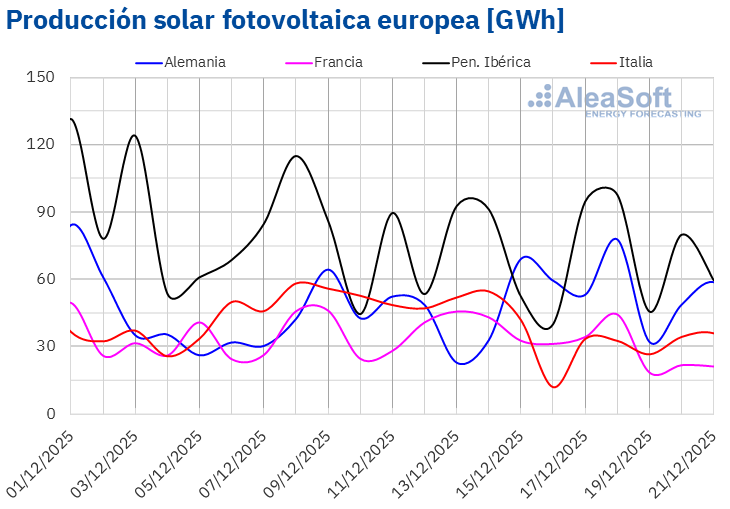

En la semana del 15 de diciembre, la producción solar fotovoltaica disminuyó en la mayoría de los principales mercados eléctricos europeos respecto a la semana anterior. El mercado italiano experimentó la mayor caída, de un 41%. Le siguieron los mercados francés y español con caídas del 26% y 19%, respectivamente. El mercado portugués experimentó el menor descenso, de un 6,7%. Los mercados español y portugués mantuvieron la tendencia a la baja por cuarta semana consecutiva. El mercado alemán fue la excepción en cuanto a los descensos. En este mercado se mantuvo la tendencia alcista por tercera semana consecutiva y la producción solar aumentó un 30%.

Durante la semana del 22 de diciembre, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción aumentará en los mercados español e italiano, mientras que se espera un descenso en el mercado alemán.

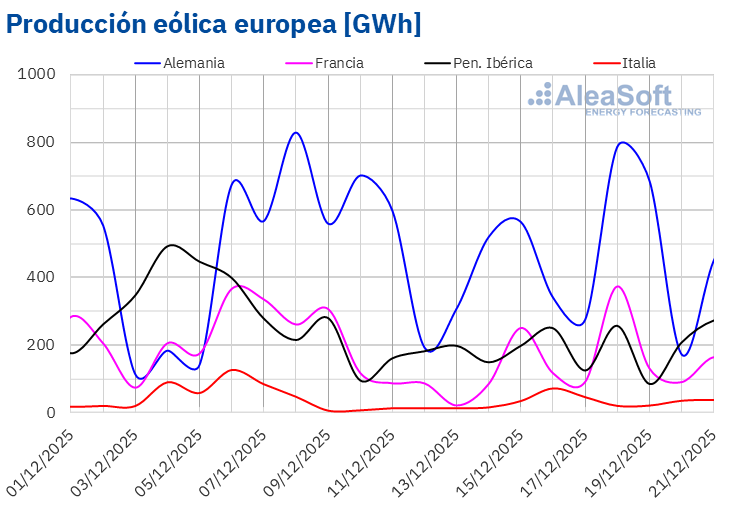

previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en los mercados alemán, francés e italiano. En cambio, la producción eólica disminuirá en el mercado portugués, mientras que en el mercado español se mantendrá en niveles similares a los de la semana anterior.

previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en los mercados alemán, francés e italiano. En cambio, la producción eólica disminuirá en el mercado portugués, mientras que en el mercado español se mantendrá en niveles similares a los de la semana anterior.

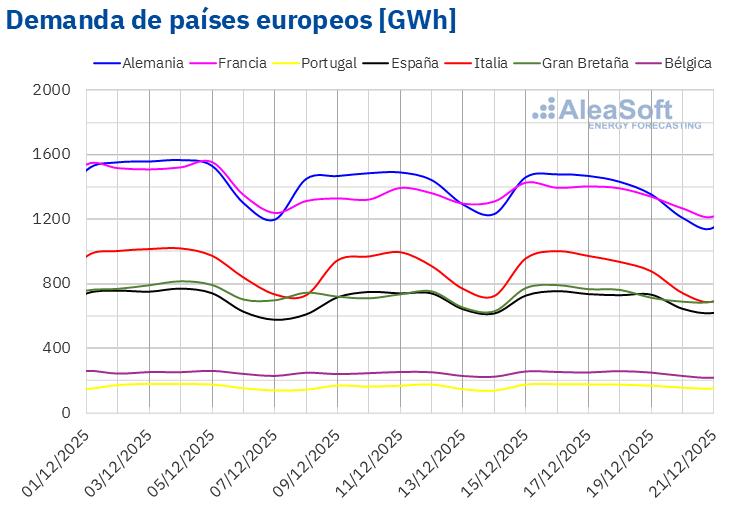

previsiones de demanda de AleaSoft Energy Forecasting, la demanda bajará en los principales mercados europeos.

previsiones de demanda de AleaSoft Energy Forecasting, la demanda bajará en los principales mercados europeos.

Los mercados eléctricos europeos registran descensos gracias a que el precio del gas sigue a la baja

Los mercados eléctricos europeos registran descensos gracias a que el precio del gas sigue a la baja

Por otra parte, la mayoría de los mercados analizados en AleaSoft Energy Forecasting registraron precios diarios superiores a 100 €/MWh en algunas sesiones de la tercera semana de diciembre, excepto los mercados británico, francés y nórdico. En el caso del mercado italiano, los precios diarios superaron los 105 €/MWh durante toda la tercera semana de diciembre. Este mercado alcanzó el promedio diario más elevado de la semana, de 121,83 €/MWh, el martes 16 de diciembre.

En la semana del 15 de diciembre, la subida de los precios del gas y de los derechos de emisión de CO2, así como el aumento de la demanda en la mayoría de los mercados, propiciaron el incremento de los precios en los mercados eléctricos europeos. En el caso del mercado alemán, además, la producción eólica disminuyó.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la cuarta semana de diciembre, los precios bajarán en los principales mercados eléctricos europeos, influenciados por el descenso de la demanda en la mayoría de los mercados. Además, la producción eólica subirá en la mayoría de los mercados, mientras que la producción solar aumentará en el mercado italiano y en el mercado MIBEL de España.

El vórtice polar amenaza con disparar las facturas del gas en EEUU y Europa

El vórtice polar amenaza con disparar las facturas del gas en EEUU y Europa

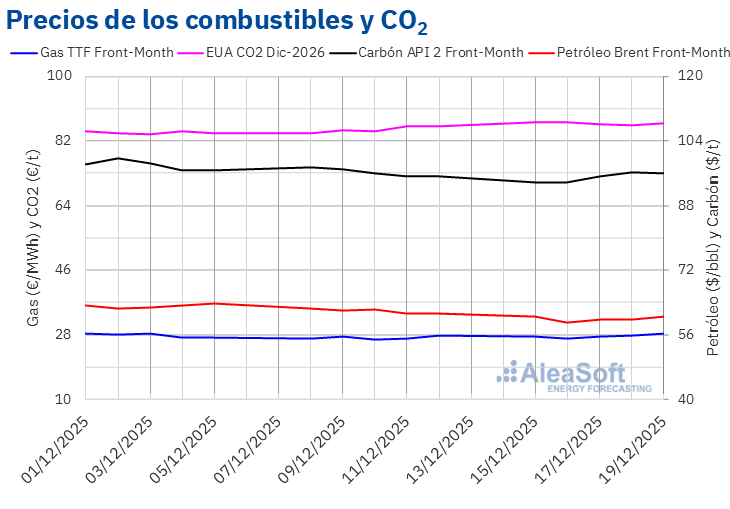

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el martes 16 de diciembre, registraron su precio de cierre mínimo semanal, de 26,76 €/MWh. Sin embargo, en las últimas tres sesiones de la semana, los precios aumentaron. Como resultado, el viernes 19 de diciembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 28,16 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,7% mayor al del viernes anterior.

En la tercera semana de diciembre, los flujos elevados de gas desde Noruega y el suministro abundante de gas natural licuado continuaron ejerciendo su influencia a la baja sobre los precios de los futuros de gas TTF. La posibilidad de que la finalización de la guerra de Ucrania tuviera como consecuencia un levantamiento de sanciones al gas ruso también presionó los precios a la baja. Sin embargo, los pronósticos de temperaturas más bajas y menor producción eólica en enero, así como el cierre de uno de los trenes de licuefacción de la planta de exportación de Freeport el martes, contribuyeron a la recuperación de los precios en las últimas sesiones de la semana.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, se mantuvieron por encima de 86 €/t durante la tercera semana de diciembre. El martes 16 de diciembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 87,36 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto al menos desde el 1 de octubre de 2024. Posteriormente, los precios descendieron. El jueves 18 de diciembre, estos futuros registraron su precio de cierre mínimo semanal, de 86,50 €/t. En cambio, el viernes 19 de diciembre el precio de cierre fue ligeramente superior, de 87,05 €/t. Este precio fue un 1,2% mayor al del viernes anterior.

edición número 62 de la serie de webinars mensuales de AleaSoft Energy Forecasting tendrá lugar el jueves 15 de enero. Ponentes de PwC Spain participarán por sexto año consecutivo en el webinar de enero. Este webinar analizará la evolución y las perspectivas a partir de 2026 de los mercados de energía europeos, del almacenamiento de energía y la hibridación, así como el crecimiento de la demanda de electricidad con los Data Centers y la electrificación de la industria. Además, el webinar abordará el estado actual de la regulación en torno a PPA y renovables, así como la evolución de los PPA virtuales y los FPA (Flexibility Purchase Agreements).

edición número 62 de la serie de webinars mensuales de AleaSoft Energy Forecasting tendrá lugar el jueves 15 de enero. Ponentes de PwC Spain participarán por sexto año consecutivo en el webinar de enero. Este webinar analizará la evolución y las perspectivas a partir de 2026 de los mercados de energía europeos, del almacenamiento de energía y la hibridación, así como el crecimiento de la demanda de electricidad con los Data Centers y la electrificación de la industria. Además, el webinar abordará el estado actual de la regulación en torno a PPA y renovables, así como la evolución de los PPA virtuales y los FPA (Flexibility Purchase Agreements).

Fuente: AleaSoft Energy Forecasting.