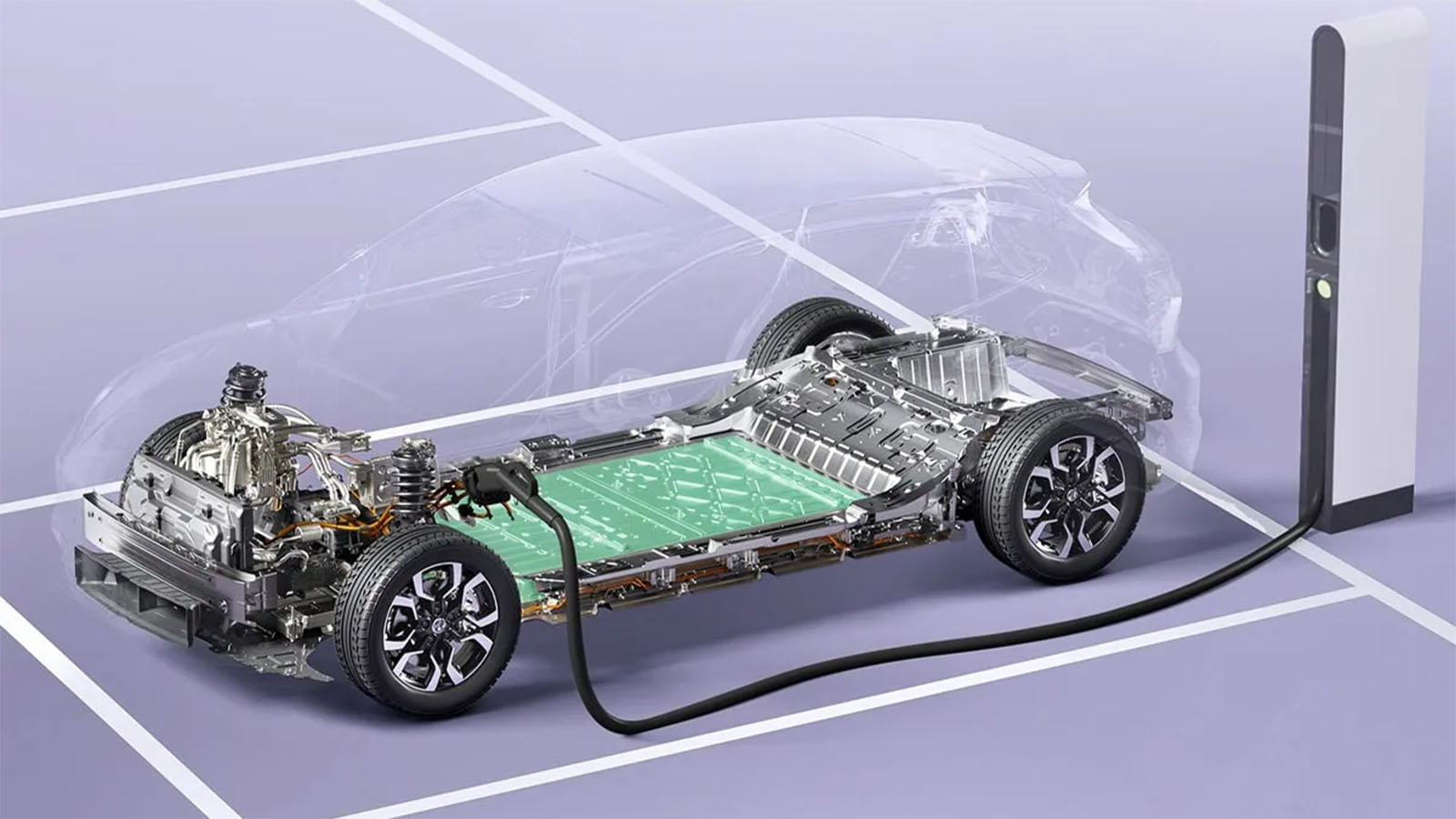

En los últimos años, los grandes grupos automovilísticos se han metido de lleno en una carrera por asegurarse el suministro de baterías, levantando gigafactorías a toda prisa con la vista puesta en un crecimiento exponencial del coche eléctrico. Sin embargo, las proyecciones más recientes apuntan a que el sector ha pisado demasiado el acelerador: la capacidad instalada en baterías podría ser tres veces superior a la demanda mundial de vehículos eléctricos en 2030.

Este desajuste no es un matiz técnico, sino un riesgo económico de primer orden para fabricantes de automóviles, proveedores de celdas y administraciones que han comprometido miles de millones en ayudas públicas y préstamos blandos. El desequilibrio se percibe con especial claridad en Norteamérica, donde los proyectos anunciados en la “era del entusiasmo” están llegando ahora a la realidad de una demanda que crece, pero bastante menos de lo previsto.

El aviso de AlixPartners y el papel de China

La CE quiere movilizar 1.800 millones para producir baterías de coches eléctricos en la UE

La CE quiere movilizar 1.800 millones para producir baterías de coches eléctricos en la UE

Para Estados Unidos, Japón y Europa, el mensaje es incómodo: al mismo tiempo que intentan levantar su propia cadena de valor para reducir dependencia de Asia, se enfrentan a un mercado en el que “faltan coches y sobran baterías”. Esta combinación obliga a replantear calendarios, volúmenes y estrategias de alianzas, porque ya no se trata solo de construir fábricas, sino de garantizar clientes estables y diversificar hacia almacenamiento estacionario u otros usos.

La problemática de Ford y General Motors

Ford se ha convertido en uno de los símbolos de este giro de guion. La compañía fue de las que más fuerte apostó por una cadena de suministro propia en EE UU, con la joint venture BlueOval SK junto a SK On y varios proyectos de plantas en Kentucky y Tennessee impulsados por un crédito de 9.200 millones de dólares del Departamento de Energía.

Ford se ha convertido en uno de los símbolos de este giro de guion. La compañía fue de las que más fuerte apostó por una cadena de suministro propia en EE UU, con la joint venture BlueOval SK junto a SK On y varios proyectos de plantas en Kentucky y Tennessee impulsados por un crédito de 9.200 millones de dólares del Departamento de Energía.

Hoy, esa apuesta se revisa a la baja: Ford ha recortado un 35% la capacidad de baterías inicialmente prevista y ha decidido abrir parte de la producción a terceros para no infrautilizar sus instalaciones. A esto se suma la decisión de detener indefinidamente la producción de la pick-up eléctrica F-150 Lightning en Norteamérica, lastrada por un mercado menos receptivo de lo esperado y por la desaparición del crédito fiscal federal para la compra de vehículos eléctricos.

General Motors también está ajustando el tiro en plena transición hacia el vehículo eléctrico. La empresa y su socio LG Energy Solution han anunciado paradas temporales en sus plantas de celdas de Ohio y Tennessee, que se traducirán en unos 1.550 despidos entre recortes indefinidos y suspensiones temporales.

General Motors también está ajustando el tiro en plena transición hacia el vehículo eléctrico. La empresa y su socio LG Energy Solution han anunciado paradas temporales en sus plantas de celdas de Ohio y Tennessee, que se traducirán en unos 1.550 despidos entre recortes indefinidos y suspensiones temporales.

Relacionado:

GM justifica estos movimientos por una “adopción más lenta de lo previsto” y por un entorno regulatorio cambiante, una forma elegante de reconocer que el negocio eléctrico no está siguiendo la curva de crecimiento que sustentaba sus planes de capacidad. La compañía ha reducido turnos en factorías clave y revisa inversiones a la luz de un escenario en el que el motor de combustión mantiene más protagonismo del anticipado, al menos en el corto plazo.

Panasonic, Tesla y los proyectos cancelados

Panasonic. El grupo japonés puso en marcha en julio una nueva fábrica de baterías en Kansas, pensada en buena parte para abastecer a Tesla en Norteamérica, pero ha dejado en el aire la fecha en la que alcanzará el ritmo de producción inicialmente previsto para el año fiscal 2026.

Panasonic. El grupo japonés puso en marcha en julio una nueva fábrica de baterías en Kansas, pensada en buena parte para abastecer a Tesla en Norteamérica, pero ha dejado en el aire la fecha en la que alcanzará el ritmo de producción inicialmente previsto para el año fiscal 2026.

Relacionado:

CATL da con la clave para conseguir baterías de coches eléctricos más duraderas

La combinación de una demanda de Tesla más débil en la región y un entorno de incentivos menos favorable obliga a reescalar el proyecto y a gestionar un arranque más gradual. En paralelo, otras iniciativas directamente se han quedado por el camino: T1 Energy, por ejemplo, ha decidido cancelar el plan de levantar una planta de baterías en Georgia ante el cambio de expectativas del mercado.

¿Qué implica el exceso de baterías?

Las baterías de los coches eléctricos son duraderas, este es el escaso porcentaje que pierden cada año

Las baterías de los coches eléctricos son duraderas, este es el escaso porcentaje que pierden cada año

Para los grupos automovilísticos, el riesgo es doble: se enfrentan a activos que pueden quedar infrautilizados y a la vez a una transición energética que no se detiene, con Europa y China manteniendo objetivos ambiciosos de electrificación y restricciones crecientes al motor de combustión. A medio plazo, la sobrecapacidad también puede desencadenar una guerra de precios en baterías, beneficiando a los fabricantes de vehículos que consigan posicionarse con volúmenes altos y costes contenidos.

Vuelve a confirmarse: las baterías de los coches eléctricos son más longevas de lo que se pensaba

Vuelve a confirmarse: las baterías de los coches eléctricos son más longevas de lo que se pensaba

La segunda es que la diversificación de usos para la batería (movilidad, red eléctrica, autoconsumo, almacenamiento de renovables) será clave para absorber picos de capacidad si la demanda de vehículos no acompaña al ritmo previsto. Y la tercera, quizá la más evidente, es que el coche eléctrico no vive aislado: depende de incentivos, infraestructura de recarga, precios de la energía y confianza del consumidor, de modo que una estrategia coherente debe alinear todos estos vectores si se quiere evitar que las gigafactorías de hoy se conviertan en activos varados mañana.