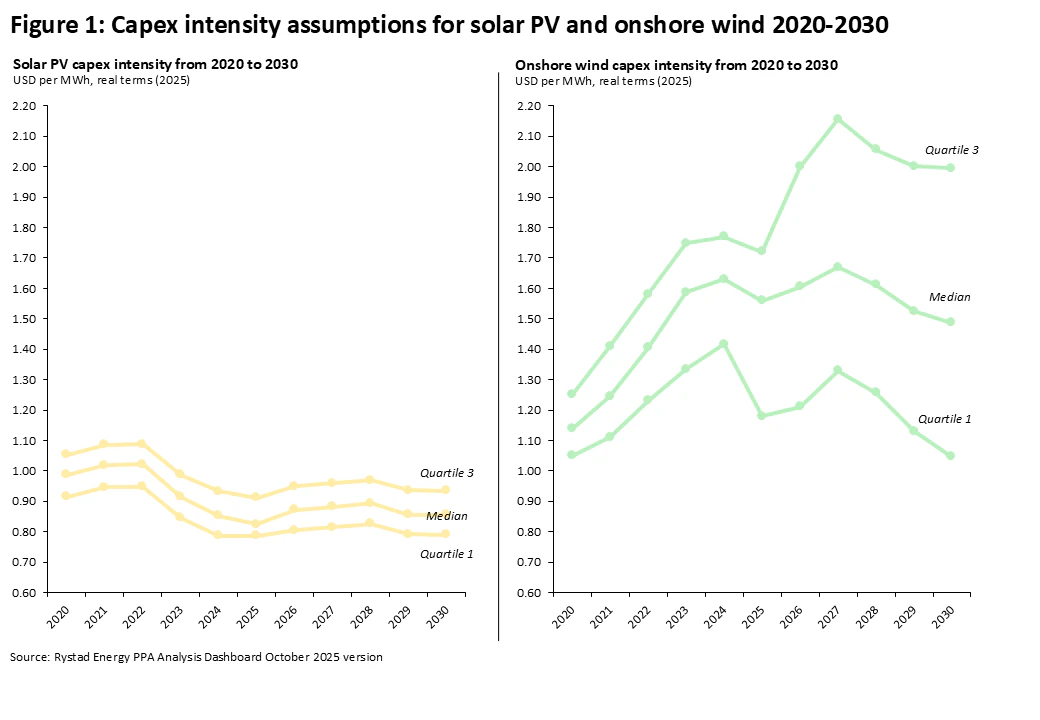

Los precios de los PPA están definidos principalmente por dos factores: los costos de los proyectos y los precios del mercado eléctrico donde se ubicará el proyecto. Los proyectos solares y eólicos terrestres generalmente tienen un gasto de capital (capex) mucho mayor que el gasto operativo (opex), por lo que el capex es el principal impulsor del precio de equilibrio del proyecto, junto con el factor de capacidad, que determina el nivel de generación y, junto con el precio de venta, determina los ingresos del proyecto, según Rystad Energy.

Relacionado:

La intensidad de capital de los proyectos solares ha disminuido significativamente en las últimas décadas gracias a importantes mejoras tecnológicas y al fuerte aumento de la capacidad de fabricación, lo que permite mayores economías de escala. La intensidad de capital ha bajado de un promedio global de más de 5 USD por vatio en 2010 a un nivel esperado de alrededor de 0,80 USD por vatio este año.

China domina la fabricación de componentes solares: más del 90% de la capacidad mundial para fabricar lingotes, obleas, células y módulos se encuentra en ese país, lo que significa que la mayoría de los proyectos solares en todo el mundo utilizan componentes chinos. Esto permite que los proyectos tengan una intensidad de capital similar. Como resultado, la dispersión global de la intensidad de capital es bastante estrecha, con los cuartiles superior e inferior variando en promedio menos del 10% con respecto a la mediana.

España sigue siendo el rey de los PPA renovables pero aumenta el precio de venta de energía solar en Europa por primera vez en varios trimestres

España sigue siendo el rey de los PPA renovables pero aumenta el precio de venta de energía solar en Europa por primera vez en varios trimestres

En este análisis, se estimaron las tasas de captura como el precio promedio realmente obtenido como porcentaje del precio del mercado. Se calculó para cada tecnología examinando la relación histórica entre la participación de solar o eólica en la generación y sus tasas de captura correspondientes.

La solar tiende a tener tasas de captura más bajas que la eólica, ya que su generación se concentra en las mismas horas del día, lo que reduce los ingresos debido a la competencia (efecto de canibalización). Aunque el almacenamiento está creciendo, su expansión no ha alcanzado el mismo ritmo que el crecimiento de la solar, por lo que aún no proporciona la flexibilidad necesaria. En Nueva Gales del Sur, por ejemplo, esto ha llevado a que los precios de captura para la solar caigan hasta cerca del 40%. Muchos mercados con alta penetración solar ya presentan tasas promedio de captura en el rango de 40-60%, o se espera que lleguen a ese nivel pronto.

En cambio, hay muy pocos mercados en el mundo donde la eólica terrestre tiene una tasa de captura inferior al 80%, y no se espera que muchos bajen significativamente del 70% en los próximos años. Así que, aunque los precios de equilibrio para la solar sean más bajos en la mayoría de los mercados, lo que la hace más competitiva en costos, el precio efectivamente capturado en el mercado spot puede ser mucho más bajo, impactando fuertemente en los precios de los PPA.

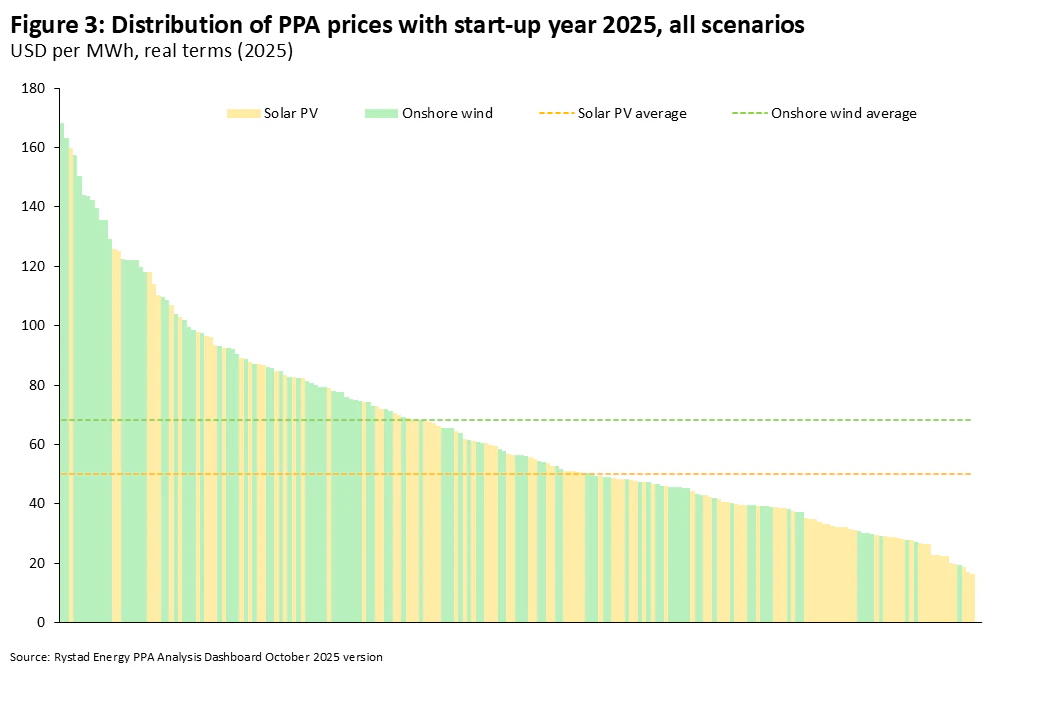

De media, los precios de la solar son más bajos que los de la eólica terrestre

La distribución completa de los precios en los 35 mercados analizados para eólica terrestre y solar PV, en todos los escenarios con año de inicio 2025, se muestra en el gráfico 3. En promedio, los precios de PPA para la solar PV son más bajos que para la eólica terrestre, y el precio de PPA más bajo globalmente se encuentra en Arabia Saudita para el caso base bajo de solar, con un precio de solo 16,3 USD por MWh.

Relacionado:

Los países de Medio Oriente, junto con India, China, CAISO (California), Marruecos y España, tienen casos bajos de solar PV por debajo de los 25 USD por MWh, ya sea por costos muy bajos, factores de capacidad muy altos, o una combinación de ambos. En los casos de los EAU y Arabia Saudita, que lideran el ranking, presentan tanto costos muy bajos como excelentes condiciones, lo que hace que estos proyectos sean muy competitivos.