Mientras Estados Unidos busca desvincularse de las cadenas de suministro chinas apostando por sus propios recursos de petróleo y gas, industrias como la eólica marina han enfrentado una serie de desafíos económicos, que van desde órdenes de paralización de proyectos hasta la eliminación de incentivos fiscales y el aumento de los costos por la inflación.

Relacionado:

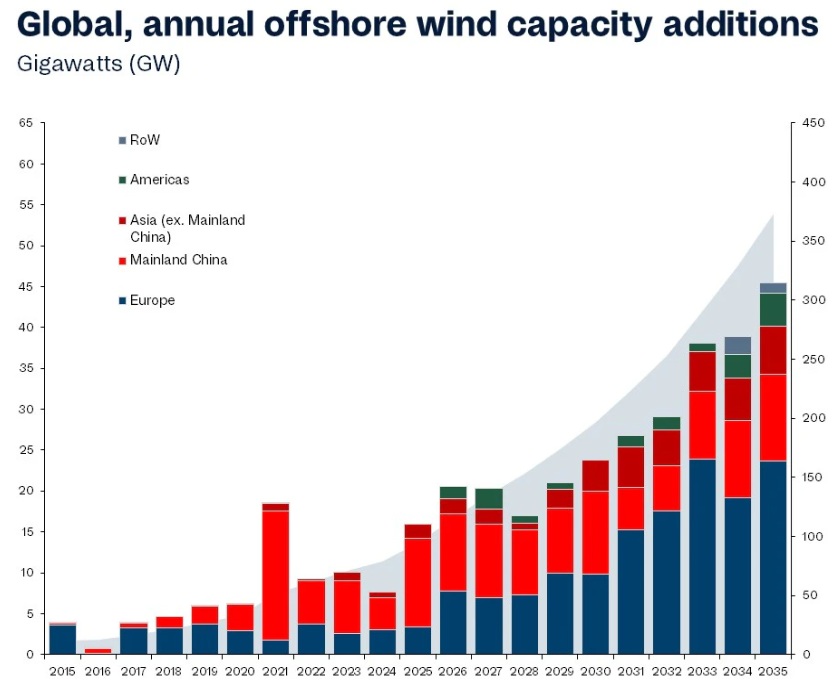

A pesar de las condiciones desfavorables en EEUU, investigaciones de Rystad Energy muestran que la nueva capacidad global de energía eólica marina alcanzará los 16 gigavatios (GW) para finales de 2025, debido a proyectos ya en marcha, de los cuales dos tercios se están desarrollando en China.

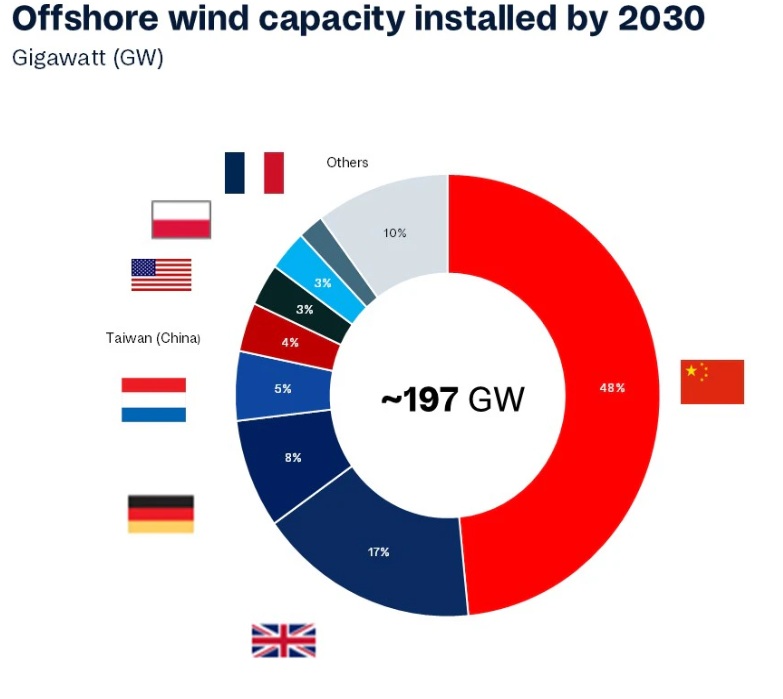

Para 2030, Rystad Energy pronostica que los proyectos de energía eólica marina en China representarán el 45% de la capacidad acumulada mundial, lo que dificultará que el mercado estadounidense pueda competir a largo plazo, independientemente de posibles cambios en sus políticas.

El liderazgo chino se fortalece

“Ahora está claro que el cambio de política energética en EE.UU. no solo detiene o ralentiza el progreso de los proyectos de eólica marina que ya habían sido aprobados, sino que también aleja a los desarrolladores europeos de invertir en el país. Puede que la cadena de suministro entre EEUU y China se haya desvinculado, pero la posición de China como líder mundial en energías renovables podría haberse fortalecido aún más debido a ello”, dixce Alexander Fløtre, vicepresidente senior y jefe de investigación en eólica marina de Rystad Energy.

Nuevo varapalo de Trump a la eólica marina: ordena parar la construcción del parque Revolution Wind de Ørsted y GIP

Nuevo varapalo de Trump a la eólica marina: ordena parar la construcción del parque Revolution Wind de Ørsted y GIP

Por otro lado, la empresa china CNOOC declaró que está ampliando su portafolio de proyectos eólicos marinos, con un proyecto clave de 1.5 GW en Hainan CZ7, previsto para entrar en funcionamiento antes de 2030. El proyecto ya ha sido aprobado y será el primero a escala comercial para CNOOC. Para las empresas energéticas europeas con menor exposición en EEUU, su dependencia de China y otros países solo aumentará.

Las posibilidades de crear una cadena de suministro alternativa impulsada por energías renovables que pueda competir con China son escasas, ya que los fabricantes occidentales de equipos originales (OEM) han regresado al favorable entorno empresarial del país asiático tras haber salido en 2020. El desafío es considerable: un análisis de las plataformas de turbinas con certificación tipo IEC comúnmente utilizadas en Europa revela que aproximadamente el 25% de los sitios de fabricación que producen componentes clave para los OEM occidentales están en China.