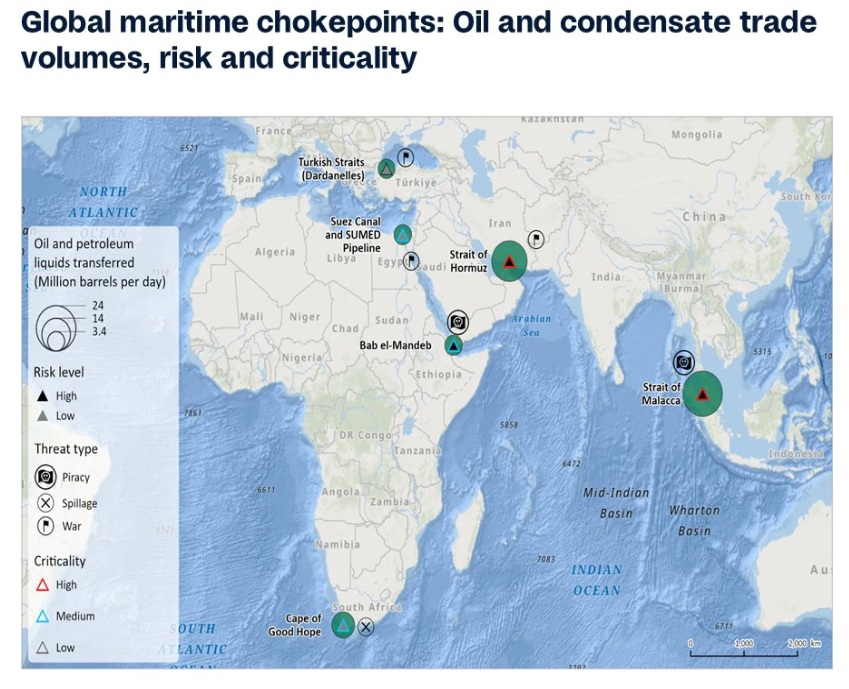

El último análisis de Rystad Energy revela una creciente amenaza para la seguridad energética global, ya que los cinco puntos críticos marítimos más importantes del mundo —estrechos pasos marinos por los que transita la mayor parte del petróleo y gas global— enfrentan riesgos cada vez mayores debido a conflictos, piratería y peligros ambientales. En 2023, estos puntos críticos transportaron un estimado de 71.3 millones de barriles diarios (bpd) de petróleo y productos derivados, y aproximadamente 26 mil millones de pies cúbicos diarios (Bcfd) de gas natural licuado (GNL). Para 2024, ese volumen había caído a 65 millones de bpd para petróleo y productos derivados, y 24.8 Bcfd para GNL, una señal clara de la creciente inestabilidad en algunas de las aguas estratégicamente más importantes del mundo.

Relacionado:

Aunque parte de esta caída reciente se debe a impactos temporales, como los ataques hutíes frente a las costas de Yemen o las tensiones entre Irán e Israel, también hay señales de un cambio estructural a largo plazo, con flujos que están siendo redirigidos por el Cabo de Buena Esperanza y a través de oleoductos alternativos, a medida que los comerciantes y gobiernos se adaptan a la inestabilidad. Estados Unidos, con su creciente producción interna, permanece menos expuesto que Asia y Europa, regiones que dependen en gran medida del Estrecho de Ormuz y el Estrecho de Malaca para el transporte, dejando a China especialmente vulnerable.

“Hemos identificado los cinco puntos críticos más en riesgo, evaluado las amenazas que enfrentan y esbozado las consecuencias de gran alcance para los mercados energéticos globales. Cualquier interrupción en estos puntos podría romper las cadenas de suministro, provocar picos abruptos en los precios de la energía e infligir un grave daño económico a nivel mundial”, dice Mrinal Bhardwaj, analista senior de Investigación Upstream de Rystad Energy

Relacionado:

El gas natural casi igualará el peso del petróleo en el transporte en el 2035, según Gasnam

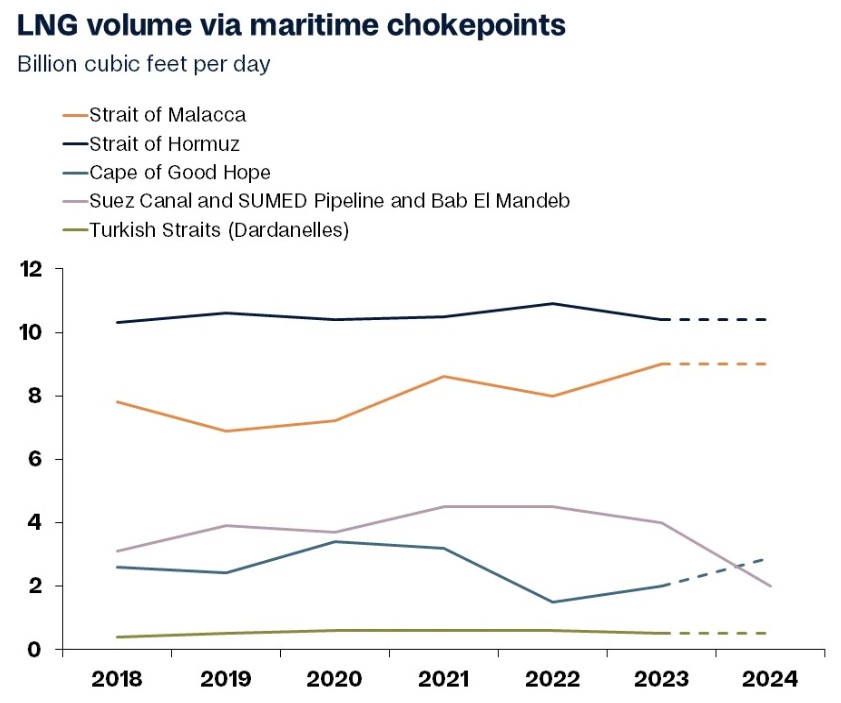

Mientras tanto, el fuerte aumento en las primas de seguros y las tarifas de transporte ya muestra que los mercados están incorporando la inestabilidad marítima en sus precios, aunque un cierre total de cualquiera de estos puntos clave aún provocaría una volatilidad extrema en los precios y pondría a prueba la resiliencia de las cadenas de suministro energético globales. Aproximadamente tres cuartas partes de la demanda mundial de petróleo se transportan a través de estos pasos marítimos, con cerca de una cuarta parte pasando por el Estrecho de Malaca y una quinta parte transitando por el Estrecho de Ormuz.

El Estrecho de Ormuz sigue siendo un punto crítico de suministro de petróleo

El Estrecho de Ormuz sigue siendo un punto crítico de suministro de petróleo

La importancia estratégica del Estrecho de Ormuz se destacó durante el reciente conflicto entre Irán e Israel, cuando el parlamento iraní propuso un proyecto de ley para cerrarlo, aunque luego fue aparentemente pospuesto. Si el estrecho se cerrara, podría interrumpir casi la mitad de las exportaciones de petróleo de Medio Oriente, afectando gravemente el transporte global de petróleo y gas. Esto probablemente provocaría un fuerte aumento en los precios globales del petróleo y mayores costos de importación energética para los países dependientes, afectando toda la cadena de suministro.

Para reducir estos riesgos, los países de la región han desarrollado rutas alternativas de transporte de crudo:

· El oleoducto East-West de Arabia Saudita (capacidad: 5 millones bpd)

· El oleoducto de crudo de Abu Dabi (EAU, capacidad: 1.8 millones bpd)

· El oleoducto Goreh-Jask de Irán, que ofrece una ruta de exportación que evita el Estrecho de Ormuz.

Canal de Suez y Bab el-Mandeb

El Estrecho de Bab el-Mandeb se ha convertido en el segundo mayor punto crítico de Medio Oriente y otra amenaza potencial para la estabilidad del comercio mundial de petróleo y gas. Esta estrecha vía conecta el Mar Rojo con el Golfo de Adén y el Mar Arábigo, siendo clave para los buques que transitan entre el Canal de Suez y el Océano Índico. El Canal de Suez de Egipto, junto con el oleoducto SUMED (2.5 millones bpd), conecta el Mar Rojo con el Mediterráneo, formando un corredor vital para los flujos energéticos globales.

Antes de la ola de ataques hutíes a buques comerciales y petroleros a fines de 2023, Bab el-Mandeb representaba alrededor del 12% del comercio marítimo mundial de petróleo. Sin embargo, el aumento de los ataques en diciembre de 2023 hizo que el volumen diario de envíos cayera casi un 50% en solo seis meses. El tráfico ha permanecido por debajo de los niveles normales desde entonces.

Un posible cierre total del estrecho obligaría a los buques que vienen del Golfo de Adén a evitar completamente el Canal de Suez, redirigiéndolos por el Cabo de Buena Esperanza, lo que aumentaría significativamente los tiempos de viaje y los costos de flete, ejerciendo más presión sobre las ya tensas cadenas de suministro energético globales.