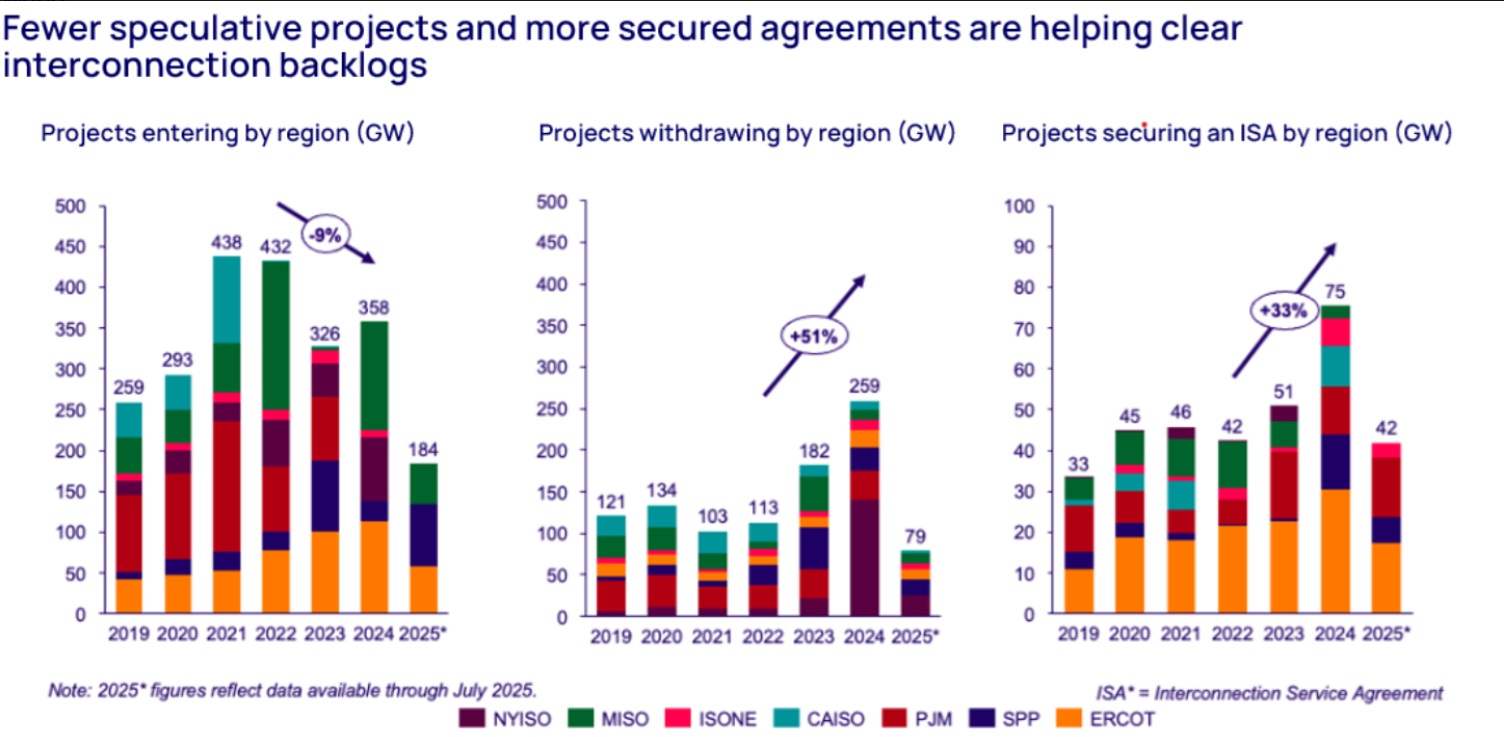

Los acuerdos de interconexión a la red eléctrica en Estados Unidos alcanzaron máximos históricos en 2024, con un aumento del 33 % hasta los 75 GW —el volumen más alto registrado— debido a nuevas regulaciones federales destinadas a agilizar el proceso, según un nuevo informe de Wood Mackenzie.

Relacionado:

Según el informe “Tracking the progress of US grid interconnection”, los datos de la plataforma Lens Power and Renewables de Wood Mackenzie muestran que la Orden Nº 2023 de la Comisión Federal Reguladora de Energía (FERC, por sus siglas en inglés), emitida en julio de 2023, junto con otras reformas lideradas por los Operadores Independientes del Sistema (ISOs), ha tenido un impacto considerable en el procesamiento de acuerdos de interconexión, impulsando mejoras mediante la reducción de proyectos especulativos y el despeje de atrasos en la cola de espera.

Además del aumento en las conexiones, los operadores regionales de la red están experimentando un 9 % menos de nuevas entradas de proyectos y un incremento del 51 % en retiros de proyectos no viables desde 2022.

“Está claro que estas reformas están mostrando señales tempranas prometedoras al acelerar el ritmo de los estudios de interconexión,” dijo Kaitlin Fung, analista de investigación en energía solar a escala de servicios públicos en Norteamérica para Wood Mackenzie. “Vimos un año récord en 2024, con 75 gigavatios (GW) de capacidad asegurada. 2025 mantiene ese impulso, ya que los principales operadores de red ya han asegurado 36 GW hasta julio de 2025, lo que posiciona al año para igualar el récord de 2024.”

Solar y el almacenamiento dominan los acuerdos de interconexión asegurados

Las tecnologías solares y de almacenamiento representaron el 75 %, o 58 GW, de todos los acuerdos de interconexión en 2024 y mantendrán una participación de mercado similar en 2025. La energía solar ha representado la mitad de todos los acuerdos firmados desde 2019, una tendencia que continúa en 2025.

El gas natural ha visto un aumento en las solicitudes de interconexión desde 2022, añadiendo 121 GW de capacidad. Esta tendencia ha continuado en 2025, con nuevas solicitudes para generación con gas ya rompiendo récords anuales a mitad de año. Sin embargo, el número de acuerdos exitosos de interconexión con gas ha disminuido un 25 % desde 2022, principalmente en las regiones PJM, MISO y ERCOT.

Diferencias regionales

“Las tasas de éxito en interconexión y los tiempos de procesamiento de las colas varían drásticamente entre los distintos operadores de red por región,” señaló Fung.